Google, acteur dominant de l'adtech

Le sujet de ce billet sera un peu différent des sujets traités habituellement sur ce blog. Au lieu d'observer les fuites de données personnelles sur les sites et applications, je vais tenter de documenter (de manière non exhaustive, les abus étant multiples) comment Google s'est imposé sur les marchés publicitaires. Si vous souhaitez en savoir plus, voici quelques études publiées récemment :

- L'étude de Dina Srinivasan : Why Google Dominates Advertising Markets.

- Les études de Damien Geradin et Dimitrios Katsifis : Google’s (Forgotten) Monopoly – Ad Technology Services on the Open Web, 'Trust me, I'm Fair': Analysing Google's Latest Practices in Ad Tech From the Perspective of EU Competition Law et Competition in Ad Tech: A Response to Google.

- L'étude de Fiona M. Scott Morton et David C. Dinielli : Roadmap for a Digital Advertising Monopolization Case Against Google.

- Les "notes de préparation du secrétariat de l'OCDE" : Competition in Digital Advertising Markets.

- L'étude de la "Competition and Markets Authority" (CMA) anglaise : Online platforms and digital advertising market study.

L'époque où les campagnes publicitaires étaient créées et gérées "manuellement" (contrats par fax, envoi des bannières publicitaires et éléments de tracking par e-mail, etc) entre agences et régies publicitaires est révolue :

- À l'instar des marchés financiers, cette gestion est maintenant automatisée (le "programmatique" ou "RTB" pour "Real-Time Bidding").

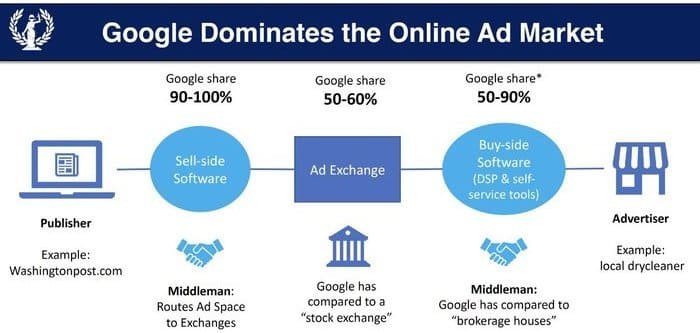

- La technologie permettant la réalisation de ces marchés publicitaires est appelé SSP (Supply-Side Platform) ou Ad Exchange.

- La réalisation de la vente d'espaces publicitaires se fait maintenant à l'unité : l'éditeur propose une opportunité publicitaire (l'affichage d'une publicité sur votre appareil), libre à l'annonceur de miser ou non sur cette opportunité.

- L'annonceur détient souvent des données personnelles sur vous lorsqu'il reçoit cette opportunité, ce qui lui permet de miser ce qu'il pense être le "juste prix".

- Il est en concurrence avec d'autres annonceurs, chacun passant par des robots acheteurs appelés DSPs (Demand-Side Platforms)

- L'enchère se réalise très rapidement, en souvent moins de 100 millisecondes.

- Beaucoup moins médiatisés, les accords préférentiels entre annonceurs et éditeurs (appelés "deals" dans le milieu de l'adtech) n'ont pas disparu, mais ils transitent également majoritairement dans les tuyaux du "programmatique").

Ces marchés publicitaires automatisés sont à l'origine d'une fuite massive de données personnelles, lisez par exemple la plainte pour violation du RGPD de Brave contre Google et l'IAB (le lobby de l'adtech) sur le RTB. Et ils sont dominés par Google, voici par exemple les chiffres pour l'Angleterre (les chiffres sont similaires sur les autres principaux marchés occidentaux) :

Online Platforms and Digital Advertising Market Study (CMA July 1st 2020)

À ce titre, le modèle économique choisi par Google (le capitalisme de surveillance) et ses décisions opérationnelles (support de la monétisation publicitaire du web via ces places de marchés automatisés, notion de consentement bafouée, etc) ont une influence démesurée sur les autres acteurs du web publicitaire, qui n'ont souvent d'autres choix que de rentrer eux aussi dans le jeu du capitalisme de surveillance.

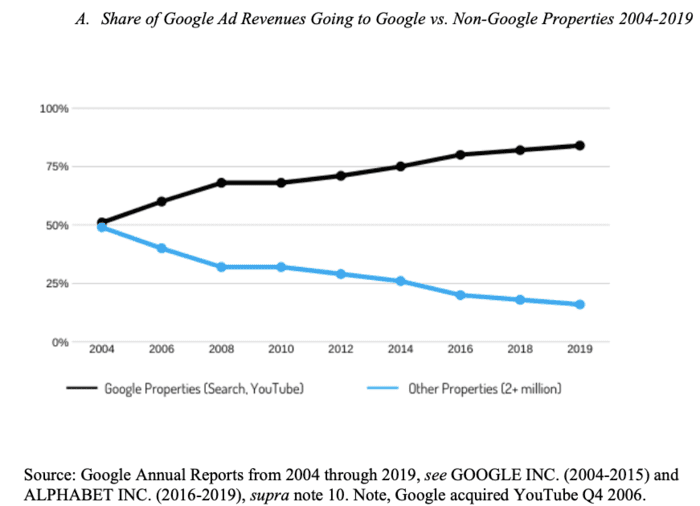

Quel lien entre cette domination de Google et la bonne santé du web en général ? Si l'on reprend les bilans annuels de Google, on peut observer que celui-ci capte en propre (recherche Google, YouTube) une part de plus en plus importante des dépenses publicitaires effectuées via les outils d'achat proposés par Google (eux-même déjà dominants).

En 2007, Google captait en propre 64% de ses revenus publicitaires. Au premier trimestre de 2020, Google en capte 85%.

Conséquence : les éditeurs captent une part de plus en plus faible de ces financements (part sur laquelle Google prend sa taxe) et se retrouvent privés de financements importants. On peut citer la situation économique critique du secteur de l'information, entraînant :

- Une grande précarité chez beaucoup de journalistes.

- Un manque de moyens pour traiter des enquêtes de fond, si critiques pour nos démocraties.

- Une faible autonomie des médias face aux puissances de l'argent. Difficile de créer un grand média rentable aujourd'hui, les médias français sont pour la plupart détenus par quelques riches industriels, cf. la carte des Médias français réalisée par Acrimed et Le Monde diplomatique.

La thèse de Dina Srinivasan est que Google n'aurait jamais pu dominer à ce point les marchés publicitaires si ces marchés étaient régulés correctement. Elle dévoile que de nombreuses pratiques appliquées par Google pour favoriser son propre business ont été interdites sur ces marchés financiers. Et donc que Google a pu étendre sa toile grâce à l'inaction publique. Les études respectives de Damien Geradin et Dimitrios Katsifis, puis de Fiona M. Scott Morton et David C. Dinielli, détaillent également les multiples conflits d'intérêts et l'absence de transparence de Google.

Avant 2007, Google est déjà un géant publicitaire

En 2000, Google lance Google AdWords (aujourd'hui Google Ads) afin de mieux monétiser son moteur de recherche, très rapidement c'est un succès. Quelles en sont les raisons ?

- Tout d'abord, évidemment, son moteur de recherche très efficace, apprécié des utilisateurs (même si depuis 2000, Google a multiplié les abus de position dominante sur ce domaine, regardez l'évolution des résultats de recherche, c'est assez frappant).

- Un système en "self-service" où chaque annonceur (du petit artisan de quartier à la multinationale) peut créer sa campagne publicitaire rapidement à condition qu'il ait une carte bleue.

- Un paiement à la performance : l'annonceur achète les mots-clés qu'il souhaite et ne paye que lorsque l'utilisateur clique sur la publicité.

- Une publicité plus pertinente : afin de maximiser ses revenus, Google a intérêt à privilégier une publicité moins cher mais ayant un meilleur taux de clic.

En 2003, Google lance Google AdSense afin d'étendre sa régie publicitaire à des sites web tiers. Sur quels leviers s'appuie Google ?

- En premier, sur le fait qu'il ait déjà un marché captif unique : un nombre incalculable d'annonceurs déjà sur AdWords, petits et gros, avec leurs cartes bleues. Ailleurs sur le web, pour lancer une campagne publicitaire, vous devez payer une agence.

- En deuxième, sur le fait qu'il crawle déjà le web, il est donc capable de fournir des publicités contextuelles pertinentes : s'assurer que la publicité d'un annonceur opérant sur un secteur d'activité précis trouvera de quoi diffuser sur des sites en rapport avec son secteur d'activité (publicité contextuelle).

- En troisième, sur le fait que pour un "petit" site web qui n'a pas les moyens d'ouvrir de régie publicitaire pour démarcher les agences, il existait peu de concurrence.

Bref, c'est également un succès.

En 2007, le rachat de Doubleclick permet à Google d'obtenir une position clé chez les éditeurs

Mais les régies publicitaires des grands éditeurs n'utilisent pas que Google AdSense pour monétiser leurs inventaires publicitaires. Elle se méfient de la qualité des annonces diffusées par Google AdSense (la variété des annonceurs fait que l'on peut aussi tomber sur des annonces non souhaitées), et n'apprécient pas forcément le format des publicités (texte uniquement à l'origine, pas de bannières ni de vidéos). Elles travaillent aussi avec d'autres ad-networks et ont surtout des relations fortes avec les agences publicitaires, ce qui leur permet de vendre la plupart de leur inventaire publicitaire en direct, à des prix plus intéressants.

Pour gérer l'ensemble de leurs campagnes publicitaires (vente en directe, vente via des ad-networks tels que Google AdSense ou vente via les nouvelles places de marchés), elles passent par des outils spécialisés appelés adservers.

De même, les principales agences n'ont pas que les résultats de recherche Google pour diffuser les publicités de leurs clients annonceurs. Elles ont besoin d'un outil pour gérer et mesurer correctement l'ensemble de leurs campagnes publicitaires. Cet outil est également un adserver, à noter que ses fonctionnalités sont sensiblement différentes d'un adserveur éditeur, même s'ils partagent une base commune.

Afin de se rapprocher des gros éditeurs et annonceurs, Google achète Doubleclick pour 3,1 milliards de dollars. À l'époque Doubleclick a déjà une position très forte avec son adserver éditeur (DFP pour Doubleclick for Publishers) mais aussi avec son adserveur annonceur (DFA pour Doubleclick for Advertisers). Et surtout, la plupart des adserveurs concurrents ne se positionnent que d'un seul côté (éditeur ou annonceur).

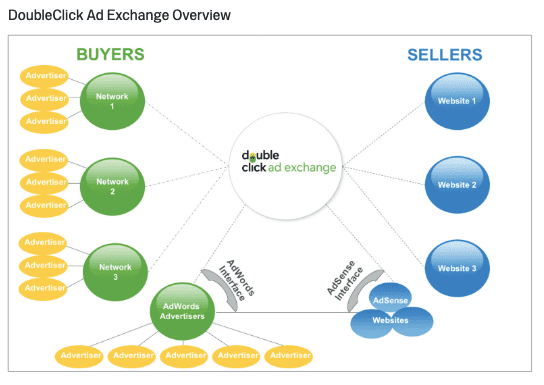

En 2009, le lancement du Doubleclick Ad Exchange

En 2009, Google a automatisé depuis bien longtemps le marché du "Search" via ses liens sponsorisés. Il a étendu sa régie publicitaire AdWords à YouTube et à son réseau de partenaires Google AdSense, sa place de marché publicitaire à la performance est particulièrement efficace. De l'autre côté, les campagnes publicitaires "Display" (bannières publicitaires et vidéos sur le web) sont alors encore principalement gérées manuellement, "à l'ancienne" :

- Les agences et régies publicitaires vont se mettre d'accord sur des campagnes publicitaires (X impressions, période de diffusion, ciblage éventuel, prix).

- Les agences vont ensuite paramétrer les campagnes publicitaires dans leurs adserveurs (DFA ou autre), puis envoyer les tags de ces campagnes aux régies publicitaires.

- Celles-ci vont alors paramétrer dans leurs adserveurs (DFP ou autre) ces tags publicitaires.

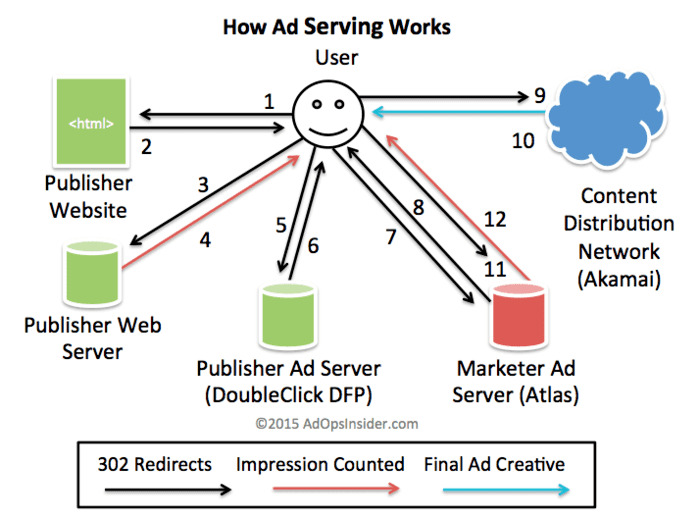

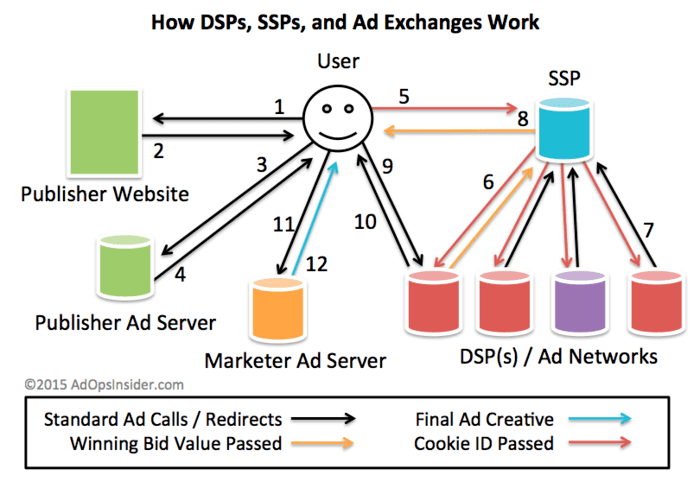

Cette double programmation est très laborieuse, surtout lorsque l'on veut diffuser sa campagne publicitaire sur de nombreux sites. Comment la diffusion publicitaire fonctionne-t-elle ? Ce n'est déjà pas si simple :

Via Ad Ops Insider, How does adserving work?

Afin de pallier à ce manque, les intermédiaires appelés ad-network occupent déjà une place importante : ils proposent aux annonceurs de toucher de nombreux éditeurs sans avoir à les contacter un par un (Google AdSense est l'un d'eux). Les régies publicitaires paramètrent alors le tag de l'ad-network dans leurs adserveurs.

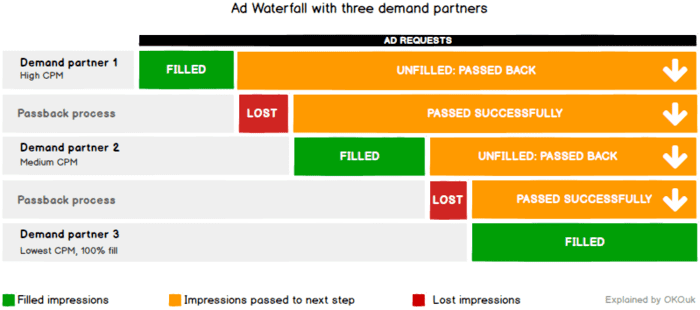

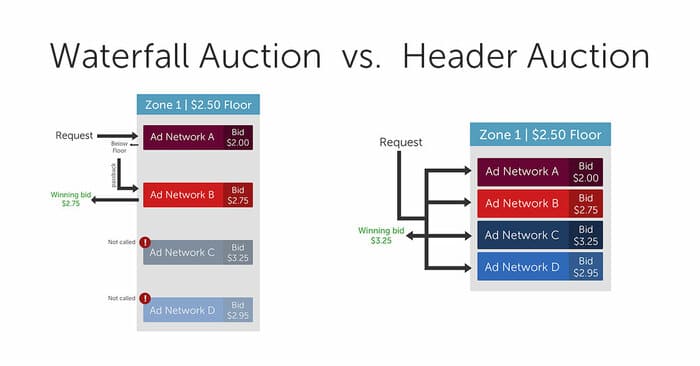

Mais gérer de multiples ad-networks reste complexe et inefficace : les ad-networks ne peuvent acheter en temps-réel car il n'y a pas encore de système d'enchères (la rémunération est fixée à l'avance, quelque soit l'utilisateur) et ils se réservent le droit de refuser d'acheter une opportunité publicitaire. Les régies publicitaires se retrouvent à devoir gérer les différents ad-networks dans un système appelé "Waterfall" : une cascade d'ad-networks, appelés les uns après les autres (ceux dont on suppose qu'ils seront les plus rentables en premiers), système ayant pour but de maximiser les revenus (tout en limitant la casse côté expérience utilisateur).

Via Ad Waterfalls explained, les "passbacks" sont du au fait que l'ad-network doit rappeler l'adserveur de l'éditeur s'il n'a rien à diffuser, pour que celui-ci rappelle ensuite l'ad-network suivant... L'expérience utilisateur est catastrophique.

S'inspirant du succès d'AdWords et s'appuyant sur son récent achat de Doubleclick, Google lance sa propre place de marché : le Doubleclick Ad Exchange (lisez l'interview de l'époque, en 2 parties). Quel est l'impact du programmatique sur le fonctionnement de la diffusion publicitaire ? Les mécanismes se complexifient :

Via Ad Ops Insider, How RTB adserving works

Google est en léger retard par rapport à d'autres acteurs tels que Right Media, AdECN, AdBrite et ADSDAQ. Mais le programmatique démarre à peine et la nouvelle place de marché coche toutes les bonnes cases :

- Enchères en temps-réel, pour laquelle l'acheteur peut utiliser les données personnelles qu'il détient sur l'utilisateur.

- Paiements sécurisés par Google (intermédiaire de confiance).

- Pour les acheteurs de la nouvelle place de marché, accès simplifié aux éditeurs AdSense mais aussi aux grands éditeurs qui utilisent déjà Doubleclick DFP et qui auront activé Doubleclick Ad Exchange.

- Pour les acheteurs Adwords, nouvel accès aux grands éditeurs DFP ayant activé Doubleclick Ad Exchange.

- Pour les grands éditeurs, accès simplifié aux annonceurs AdWords, mais aussi aux différents ad-networks qui ont déjà fait l'intégration avec la place de marché (dès le lancement, Google annonce avoir intégré la majeure partie des grands ad-networks américains).

- Pour les grands éditeurs toujours, l'allocation dynamique dans DFP entre leurs ventes en direct et les ventes via le Doubleclick Ad Exchange, leurs permettant de maximiser leurs revenus (compétition entre les campagnes vendues en direct et les enchères du Doubleclick Ad Exchange).

- Pour les éditeurs AdSense, demande additionnelle via les acheteurs du Doubleclick Ad Exchange.

Comment le programmatique fonctionne avec Google, grâce au rachat de Doubleclick et au lancement du Doubleclick Ad Exchange :

Vous voyez poindre les conflits d'intérêt ?

En 2010 et 2011, d'autres rachats permettent à Google d'étendre son poids sur le Display

En 2010, Google achète AdMob pour 750 millions de $. AdMob offrait des solutions de monétisation pour les sites et applications mobiles. Google était déjà très bien placé avec Google AdSense sur le web et décide de payer le prix fort pour ne pas laisser passer la vague de la publicité sur le mobile. Il réécrit le logiciel pour l'inscrire dans la suite Doubleclick en 2013.

En 2010 toujours, Google réalise un de ses meilleurs coups en achetant Invite Media pour 70 millions de $. Invite Media était un des principaux DSP sur le marché et une pièce manquante chez Google. Il permet à un annonceur ou à une agence d'acheter de l'inventaire publicitaire sur les Ad Exchanges. Google complète ainsi ses outils pour les annonceurs : de la même manière qu'il a pu ajouter la brique Doubleclick Ad Exchange à son adserveur éditeur DFP, il ajoute la brique d'achat Invite Media (renommé ensuite Doubleclick Bid Manager ou DBM lors de la réécriture du logiciel) à son adserveur annonceur DFA.

Ces achats d'outils côté annonceur lui permettent de proposer maintenant 2 plateformes d'achats :

- Google Ads : la plateforme d'achats permettant à tous les annonceurs, petits ou grands, d'acheter de la publicité sur les résultats de recherche Google. Elle permet également aux petits annonceurs de diffuser des campagnes publicitaires sur YouTube, sur AdSense et sur l'Ad Exchange de Google.

- Google Display & Video 360 ou DV 360 : la plateforme d'achats "Display & Video" à destination des grands annonceurs et agences, intégrant l'ancien DBM mais aussi DFA (renommé Doubleclick Campaign Manager ou DCM). Ceux-ci peuvent acheter l'inventaire sur YouTube, sur AdSense, sur l'exchange de Google mais aussi sur les principaux Ad Exchanges tiers.

En 2011, Google accroît sa domination côté éditeur en achetant AdMeld pour 400 millions de $. AdMeld était un concurrent de Doubleclick Ad Exchange, Google y gagne encore à plusieurs niveaux :

- AdMeld avait beaucoup d'éditeurs de qualité dans ses clients.

- Si la partie Ad Exchange était déjà bien gérée par Google, AdMeld vient compléter les capacités de DFP et de Doubleclick Ad Exchange via une meilleure gestion des ad-networks (le programmatique n'est pas encore dominant).

L'écosystème du programmatique, Google détient en 2011 avec Doubleclick le principal adserver éditeur (ainsi que le principal adserveur annonceur, absent de ce graphique), mais aussi un nouvel Exchange important (Doubleclick Ad Exchange, amélioré grâce à AdMeld) et une des principales plateformes d'achat (Invite Media). Google a d'autres pions qu'il intègre à sa "stack" : Admob sur le mobile, AdWords et AdSense, Google Analytics, Google Tag Manager, etc.

En 2013, l'exchange de Google (Doubleclick Ad Exchange, renommé AdX, et maintenant Authorized Buyers) devient la place de marché principale du programmatique. La plateforme d'achats de Google (DBM, maintenant DV 360) est elle-même maintenant majoritaire.

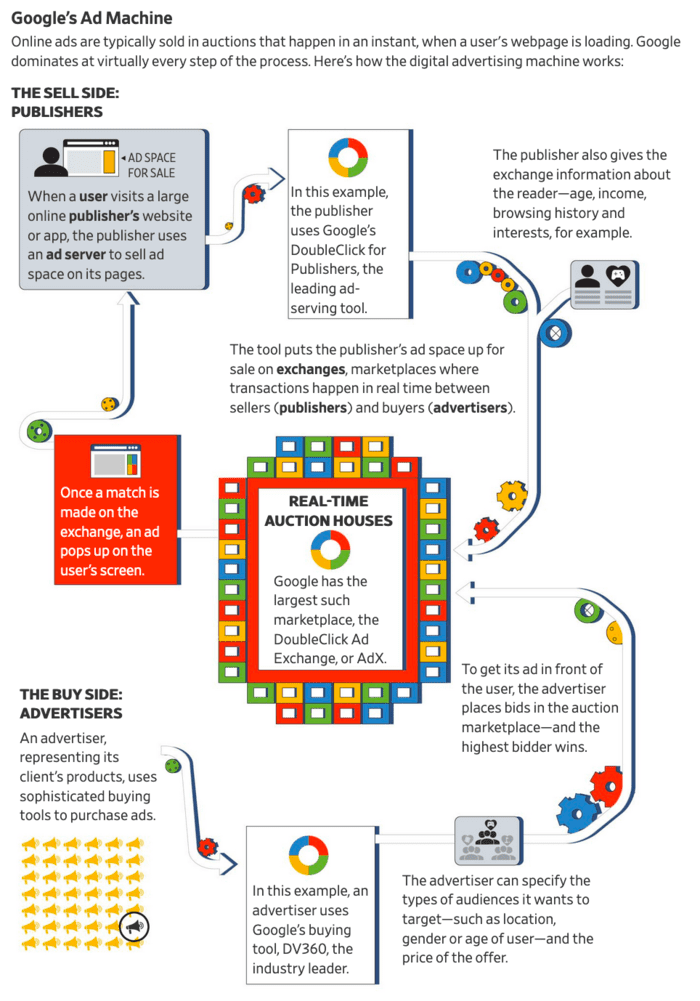

Mécanisme pour délivrer une publicité, intégralement dans l'écosystème de Google. Regardez l'excellente infographie du Wall Street Journal, How Google Edged Out Rivals and Built the World’s Dominant Ad Machine: A Visual Guide

Au-delà de la qualité des produits Google (qu'il ne faut pas sous-estimer), quels sont donc les points clés de cette ascension rapide ?

Google a un avantage d'information sur ses concurrents

Grâce à son rachat de Doubleclick en 2007, Google s'achète une empreinte énorme sur le web. De nombreux grands éditeurs utilisent Doubleclick en tant qu'adserveur (DFP), ce qui permet à Google de passer premier sur l'identification des utilisateurs sur le web et d'en reconnaître la plupart, via les cookies doubleclick. La plupart des grandes agences utilisant également Doubleclick en tant qu'adserveur (DFA), Google accroît encore son empreinte (même si un site n'utilise pas DFP, la plupart de ses campagnes publicitaires sera diffusé avec un tag annonceur DFA).

Là vous pourriez vous dire : Doubleclick est un outil acheté par les éditeurs et annonceurs, l'identité des utilisateurs sur l'outil (un identifiant numérique) n'est pas la propriété de Google mais la leur. Et en effet, c'est ce que Google déclare au congrès américain lors de l'enquête sur le rachat de Doubleclick : "That data is owned by the customers, publishers and advertisers, and DoubleClick or Google cannot do anything with it".

Sans accès à un identifiant utilisateur donc, il est beaucoup plus difficile de monétiser un utilisateur sur le marché du programmatique. Une étude de Google indique par exemple une chute de 52% des revenus sur les utilisateurs n'ayant pas de cookies tiers, nécessaires au stockage d'identifiants utilisateurs dans le cadre du programmatique sur le web. Ce chiffre se retrouve aussi dans d'autres études indépendantes.

Et Google utilise progressivement l'identifiant utilisateur Doubleclick pour ses propres intérêts :

- Dès 2009 pour sa plateforme d'achats Google Ads, il place des cookies doubleclick sur ses propres sites et chez ses partenaires AdSense : "Google uses the DoubleClick advertising cookie on AdSense partner sites and certain Google services to help advertisers and publishers serve and manage ads across the web".

- En 2009 toujours, Google utilise l'identifiant doubleclick sur son Exchange, le Doubleclick Ad Exchange, ce qui permet aux acheteurs Google Ads de reconnaître les utilisateurs qui surfent chez les nouveaux clients de l'Exchange. Par contre, les autres acheteurs (les ad-networks et autres DSPs, utilisés par les grands annonceurs) n'ont pas accès à cet identifiant : "For buyers, Google identifies users using a buyer-specific Google User ID consisting of an encrypted version of the doubleclick.net cookie, derived from but not equal to that cookie. Google passes the user ID to the buyer (raw cookies are never sent)."

- En 2009 encore, Google empêche ses clients adserveur éditeurs (ici : "The DoubleClick cookie ID associated with the user, encrypted.") et annonceurs (ici : "You will never be able to decrypt user IDs, and Google will not disclose the encryption method. No encryption keys will ever be provided to any Campaign Manager customer or any third-party partner.") d'accéder aux identifiants utilisateur doubleclick, en contradiction avec sa précédente déclaration : "That data is owned by the customers, publishers and advertisers, and DoubleClick or Google cannot do anything with it".

- En 2012, lorsque Google réécrit Invite Media pour lancer DBM, sa propre plateforme d'achats à destination des grands annonceurs, celle-ci a bien accès à l'identifiant doubleclick : "For itself, Google identifies users with cookies that belong to the doubleclick.net domain under which Google serves ads."

- En 2013, Google ne fournit plus qu'à ses éditeurs DFP des logs, sans l'identifiant doubleclick : "The DoubleClick cookie ID associated with the user, encrypted."

- En 2018, Google enlève l'identifiant doubleclick des logs de son adserveur DCM : "You will never be able to decrypt user IDs, and Google will not disclose the encryption method. No encryption keys will ever be provided to any Campaign Manager customer or any third-party partner". Rappel, Google avait déclaré lors du rachat de DoubleClick : "That data is owned by the customers, publishers and advertisers, and DoubleClick or Google cannot do anything with it".

Échec et mat ! Voici les conséquences :

- Annonceurs et éditeurs avaient l'habitude de travailler directement ensemble pour des campagnes publicitaires ciblées, via l'identifiant doubleclick. Ils doivent désormais passer par les outils Google, DBM et AdX (ou Google Ads et AdSense pour les petits annonceurs et petits éditeurs).

- DBM et Google Ads partent avec un avantage sur les autres plateformes d'achats : celles-ci doivent synchroniser leurs identifiants avec l'identifiant doubleclick (cf. Cookie Matching) avant de pouvoir reconnaître les utilisateurs lorsque Google leurs envoient les opportunitées publicitaires et ainsi mieux acheter. Au mieux, les plateformes d'achats peuvent espérer une non-reconnaissance des utilisateurs de l'ordre de 20%, au pire de plus de 50%.

- Les plateformes d'achats concurrentes n'ont pas la même empreinte sur le web tandis que le cookie doubleclick est omniprésent : chez les éditeurs AdSense et DFP, sur la recherche Google, sur Gmail, sur YouTube, etc.

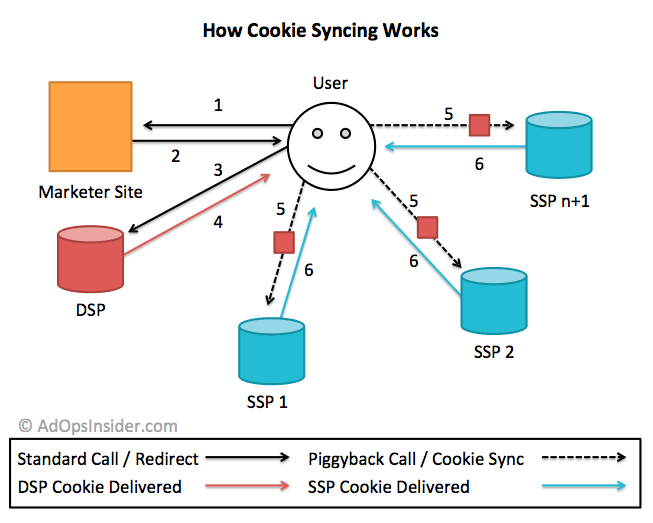

Comment fonctionne la synchronisation d'identifiants ? Ici représentée entre un DSP et plusieurs SSPs, mais le mécanisme et le même lorsqu'un SSP doit synchroniser les identifiants avec plusieurs DSPs :

Via Ad Ops Insider, SSP to DSP Cookie Syncing Explained

Google explique d'ailleurs très bien les bénéfices d'une "lecture de cookies supérieure" à ses clients :

Google Ads et Display & Video 360 génèrent des performances optimales lors de l'achat d'inventaire sur Ad Exchange, car ces plates-formes d'achat partagent la même infrastructure que la place de marché. Cela signifie que la perte de lecture de cookies potentielle lorsque les utilisateurs de Google Ads et de Display & Video 360 achètent sur d'autres places de marché est réduite lors de l'achat sur Ad Exchange. Ainsi, lorsque des achats sont effectués via Google Ads et Display & Video 360 sur Ad Exchange, il est plus probable que ces solutions détectent des impressions répondant à leurs critères de ciblage, ce qui donne lieu à un accroissement de la pression au niveau des enchères et à une augmentation de la demande pour l'inventaire de l'éditeur.

Protéger votre vie privée ?! La belle hypocrisie de Google

Google ne détaille pas les raisons qui l'ont conduit à supprimer l'accès à l'identifiant doubleclick aux tiers. Simplement qu'il a agit pour des motifs de vie privée :

- Afin d'empêcher différents acteurs de combiner leurs informations (chaque acteur a sa propre version de l'identifiant doubleclick, et ne peut donc partager des informations utilisateur avec son voisin).

- Afin d'empêcher les acteurs de combiner des identifiants avec des informations nominatives.

Si l'objectif de protection de la vie privée est louable, Google ne l'applique pas à lui-même : il combine bien les informations qu'il a sur vous via ses différents services (Recherche, YouTube, Gmail, Maps, etc), via ses différents clients Doubleclick (annonceurs ou éditeurs), il combine aussi les informations DoubleClick avec les informations nominatives de votre compte Google si vous n'avez pas réglé correctement vos paramètres Google. Voici 2 décisions clés :

- En 2012, Google propose alors 70 différents services (et 70 politiques de confidentialités différentes), les données personnelles de ces différents services sont bien cloisonnées. Par exemple, YouTube ne connaît pas votre historique de recherche Google et ne peut donc vous cibler via des publicités en rapport avec cette historique. Google décide alors de ne proposer plus qu'une seule politique de confidentialité et de combiner vos données personnelles sur l'ensemble de ces services. Les réactions sont unanimement négatives et les enquêtes se multiplient mais rien n'y fait, Google ne recule pas.

- En 2016, Google modifie sa politique de confidentialité discrètement et y supprime l'interdiction de combiner les informations liées au cookie Doubleclick et les informations nominatives de votre compte Google si Google n'a pas votre opt-in explicite. L'association sera automatique pour les nouveaux utilisateurs. Pour les utilisateurs existants, Google maquille la dangereuse association en vous demandant si vous souhaitez accéder à des fonctionnalités supplémentaires, avec le titre : “Some new features for your Google account”.

Le jeu Googolopoly, créé en 2008 (depuis cette date, le nombre de sociétés rachetées par Google a explosé). La mission de Google est originellement d'organiser les informations à l'échelle mondiale. Aujourd'hui, il s'agit plutôt de s'accaparer des pans toujours plus larges de vos activités, pour mieux vous influencer.

Ces décisions s'accompagnent de nombreuses modifications insidieuses de produits Google. En 2018 par exemple, Chrome vous connecte automatiquement à votre compte Google lorsque vous vous connectez à un site Google (Gmail par exemple), sans vous demander votre avis. Il vous pousse également à envoyer tout votre historique de navigation à Google via un Dark Pattern, lisez à ce propos "Why I'm done with Chrome".

Si l'on s'intéresse aux données Doubleclick, rappelez vous la déclaration de Google en 2007 : "That data is owned by the customers, publishers and advertisers, and DoubleClick or Google cannot do anything with it". Aujourd'hui, Google récupère par exemple des données personnelles via ses clients éditeurs Google Ad Manager (exemple : les utilisateurs surfant sur un site d'informations financières), données personnelles qu'il peut ensuite utiliser pour son propre profit. Comment ? En vendant via Google Ads des campagnes publicitaires à des banques, ciblées sur les utilisateurs du premier site, mais sur d'autres sites web (ayant eux-mêmes intégrés Google AdSense ou Google AdX).

Si l'on regarde attentivement les règles de confidentialité de Google, cachées au dessous de la section "Protéger Google, nos utilisateurs et le public" (et non dans la section "Proposer des services personnalisés, notamment en matière de contenu et d'annonces"), on peut y lire :

Selon vos paramètres de compte, votre activité sur d'autres sites et dans d'autres applications peut être associée à vos informations personnelles dans le but d'améliorer les services Google et les annonces diffusées par Google.

Voilà comment discrètement, Google s'approprie les données de ses clients éditeurs et annonceurs, pour son propre profit. Mais attention, l'interdiction aux tiers d'accéder à l'identifiant doubleclick a été conçue pour protéger votre vie privée !

Google a un avantage de vitesse sur ses concurrents

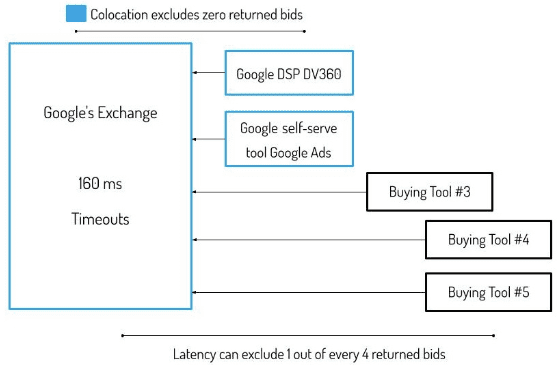

Lorsqu'une place de marché (SSP ou Ad Exchange) propose une opportunité publicitaire à un robot acheteur (DSP), celui-ci a un temps limité pour répondre, généralement entre 100 ms et 200 ms. Aussi, s'il ne répond que rarement dans les temps, le SSP va réduire le nombre d'opportunités envoyées. Les plateformes d'achats de Google (Google Ads, DV 360) partent alors avec un avantage énorme, elles sont situées sur les mêmes serveurs que la place de marché de Google (AdX) :

L'avantage de vitesse de Google, une latence réduite.

Google met également cette "latence réduite" en avant dans sa documentation, les autres acteurs pouvant "perdre" jusqu'à 25% des demandes d'enchères :

Lorsque des achats sont effectués via Google Ads ou Display & Video 360 sur d'autres places de marché, les utilisateurs en question sont confrontés à la même latence du réseau que le reste des acheteurs. Nous avons constaté que, dans certains cas, les problèmes de latence peuvent empêcher les acheteurs de soumettre une enchère pour jusqu'à 25 % des demandes d'enchères, ce qui limite leur participation aux enchères ayant lieu sur d'autres places de marché.

Ce gain de temps permet aux plateformes d'achats de Google d'être plus "intelligentes" : de prendre le temps nécessaire pour récupérer les données utilisateurs et faire tourner les bons algorithmes afin de choisir la publicité qui aura le plus fort impact sur l'utilisateur, au prix optimal (et qui maximisera les profits de Google).

À noter que Google propose aux plateformes d'achats une option de colocation (via Google Cloud Platform), mais seul le SSP OpenX l'a choisit. Il est difficile de savoir si les autres plateformes d'achats refusent de passer par le Cloud Google pour des questions de coûts, pour des questions évidentes de conflits d'intérêt, ou tout simplement qu'elles jugent que cet avantage n'est pas si déterminant. Le chiffre des 25% des demandes d'enchères perdues à cause de problèmes de latence ne peut pas être audité car Google ne fournit pas à ses éditeurs l'information des enchères exclues car arrivées trop tard (cf. Bids data in Ad Manager Data Transfer).

Google impose ses propres plateformes d'achats

Pour pouvoir acheter de l'inventaire sur YouTube, un site incontournable, un annonceur est obligé de passer par les plateformes d'achats de Google car en 2015, Google a décidé de couper l'accès à l'inventaire YouTube aux plateformes d'achats tierces. Aussi, Google a été poursuivi par les autorités américaines en 2013 pour avoir limité les fonctionnalités des APIs Google Ads, compliquant l'achat de liens sponsorisés Google via des outils tiers.

Comme nous l'avons vu précédemment, utiliser Google DV 360 et une autre plateforme d'achats en parallèle fait prendre le risque de miser 2 fois pour le même utilisateur (car l'autre plateforme d'achats n'a pas accès aux cookies doubleclick et ne peut donc reconnaître qu'il s'agit du même utilisateur) et de faire ainsi monter artificiellement les prix.

Les plateformes d'achats de Google sont donc incontournables pour les annonceurs, seul Facebook pouvant rivaliser, mais celui-ci n'a plus d'empreinte sur le web depuis l'arrêt de son Audience Network (maintenant seulement disponible sur l'univers App) et ne peut ainsi "que" vendre sur le web l'accès à ses propres propriétés (Facebook, Instagram).

Google oriente les achats vers ses propres plateformes et sites

Lorsqu'un petit annonceur créé un compte sur Google Ads, il doit d'abord démarrer une campagne "Search" (sur les résultats de recherche Google) avant de pouvoir acheter de l'inventaire sur des sites tiers. Une première méthode pour diriger les achats vers ses propres sites.

Google peut également orienter les achats depuis ses plateformes d'achats vers les sites passant par ses solutions de monétisation :

- Jusqu'en 2016, Google n'orientait les achats de Google Ads que vers le Google Ad Exchange (cf. la présentation du Doubleclick Ad Exchange de l'époque : "Ad Exchange is the only exchange offering access to the full demand of Google AdWords"), empêchant les autres Ad Exchange de profiter de cette manne publicitaire potentielle. Cela a changé depuis, mais de manière limitée : seulement pour les campagnes de remarketing, cf. l'aide en ligne de Google Ads.

- S'il n'a pas bloqué l'accès aux autres Exchanges depuis sa plateforme d'achats à destination des grands annonceurs DBM (alias DV 360 maintenant), il est fréquemment accusé d'orienter les achats en priorité vers son propre Ad Exchange : "Most DBM buyers we talk to say more than half of their spend goes to AdX when they use DBM" déclarait alors le PDG d'AppNexus, un rival.

Google oriente les ventes vers sa propre place de marché

Côté éditeurs, l'adserveur dominant est Google DFP. Celui-ci a récemment été fusionné avec Google AdX pour être renommé Google Ad Manager. Suite au rachat de Doubleclick en 2007, Google a profité de la position dominante de DFP pour imposer AdX. Voici comment il a procédé :

- Directement dans DFP , l'éditeur peut paramétrer ses campagnes publicitaires à volume garanti (pré-vendues, pour lesquelles l'acheteur s'engage à acheter un certain volume d'opportunités publicitaires, sur des critères de diffusion précis) et ses campagnes publicitaires à volume non garanti (l'éditeur propose des opportunités publicitaires, l'acheteur potentiel n'a aucune obligation d'achat).

- Les campagnes publicitaires à volume non garanti peuvent provenir d'ad-networks ayant un accord direct avec l'éditeur. Mais comme évoqué précédemment, l'éditeur doit alors configurer un système d'appels aux ad-networks en cascade (les uns après les autres), entraînant pertes de revenus (prix fixe pour chaque ad-network, pas de concurrence directe) et mauvaise expérience utilisateur (lenteurs).

- Les campagnes publicitaires à volume non garanti peuvent également provenir de Google AdX, intégré "nativement" à DFP depuis 2010. Celui-ci permet une vraie mise en concurrence des acheteurs (enchère en temps-réel). Il est également connecté aux 2 plateformes d'achats de Google : DV 360 (ex DBM) et Google Ads (ex AdWords).

- Un système de mise en concurrence appelé "Allocation dynamique" arbitre entre les campagnes publicitaires à volume garanti et celles à volume non garanti. Son objectif est de maximiser les revenus de l'éditeur tout en s'assurant que les campagnes à volume garanti respecteront le contrat avec l'acheteur et diffuseront le bon volume d'impression, sur les bons critères (inventaire, ciblage, dates de diffusion). Comment ? En fixant dynamiquement un "prix fictif" pour les campagnes à volume garanti (assez fort pour leur permettre de diffuser) et en regardant si les campagnes à volume non garanti proposent un meilleur prix.

- Si AdX est intégré nativement à DFP, les autres places de marchés n'ont pas cette chance. Jusqu'en 2017 et l'annonce de l'Exchange Bidding, DFP obligeait les éditeurs à configurer les autres places de marchés comme de simples ad-networks (et donc à les appeler les uns après les autres, après AdX si celui-ci n'avait pas déjà "préempté" l'opportunité). Ils devaient également renseigner un prix de vente fixe pour chaque place de marché, hors le principe d'une enchère est de ne pas connaître le prix de vente.

Conséquence : fin 2014, les éditeurs désireux de travailler avec d'autres places de marchés, se retrouvent à "hacker" DFP via un système appelé "header bidding".

Le header bidding, un hack imparfait pour mettre en concurrence Google AdX

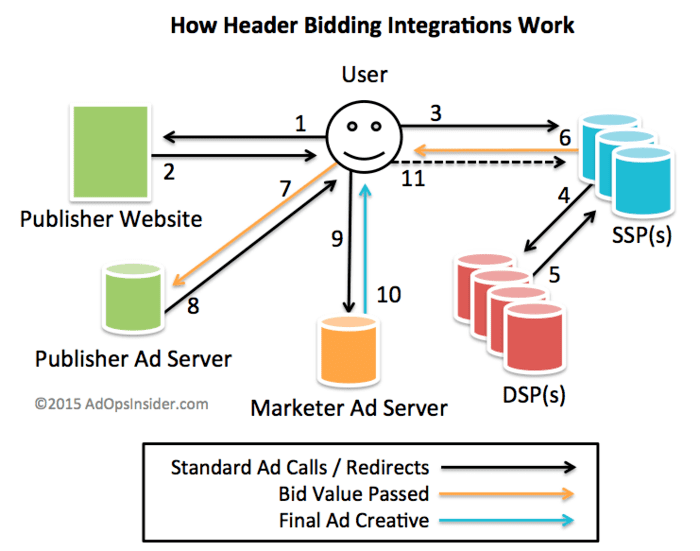

Le Header Bidding étape par étape, détaillé sur le site Ad Ops Insider :

De manière très résumée, comme DFP ne permet pas de vraie mise en concurrence entre AdX et les autres places de marchés, le header bidding permet une mise en concurrence des places de marchés (hors AdX) en dehors de l'adserver (via le header de la page), avant l'appel à DFP. Le vainqueur de l'enchère est alors mis en concurrence avec les autres campagnes de DFP, volume garanti ou non. L'éditeur est obligé de créer autant de "line items" (campagnes sur DFP) que de tranches de prix, pour chaque place de marché !

Via l'article Quelles sont les conséquences du header bidding sur l’achat programmatique ?, le header bidding permet une vraie compétition chez les places de marchés tierces.

Cette implémentation permet aux éditeurs de desserrer un peu l'étau de Google via une mise en concurrence avec d'autres places de marché, elle leur permet aussi de décider du temps de réponse maximum accordé aux différentes places de marchés, permettant ainsi de prendre en considération les enchères des acheteurs plus lents. La contrepartie : les tags des différentes places de marché, tous appelés directement via le header de la page, entraînent des lenteurs et dégradent l'expérience utilisateur.

Enfin une compétition équitable entre les différentes places de marchés ? Pas vraiment...

Le "last-look", où comment Google s'octroie un nouvel avantage sur ses concurrents

Le diable est dans les détails et les places de marchés tierces sont encore désavantagées par rapport à Google AdX, explications :

- Les enchères RTB fonctionnent alors quasiment exclusivement en mode "2nd price auction" : l'acheteur ne paye que le prix de la 2ème enchère. Exemple : Sur la place de marché AppNexus, A mise 5€, B mise 1€ ==> A gagne et devrait payer 1€.

- Ce prix de 1€ permet également à AppNexus de gagner la compétition header bidding (contre les autres places de marchés tierces).

- AppNexus soumet alors ce prix de 1€ à DFP. Via l'allocation dynamique, les acheteurs AdX savent qu'ils doivent miser plus pour espérer remporter la compétition.

- C mise 2€, D mise 0,5€, le plancher est à 1€ ==> C gagne et paye 1€.

Cet avantage que Google s'accorde à lui-même est appelé "last look" dans le milieu de l'adtech.

On le voit sur cet exemple, l'acheteur A était prêt à dépenser 5€, il n'a pas pu dépenser sa mise. La place de marché tierce avait un acheteur potentiel à 5€ contre un acheteur potentiel à 2€ sur Google AdX, elle a également perdu injustement la compétition. L'éditeur aurait pu gagner 5€ (moins les commissions), il gagne finalement 1€ (moins les commissions). Un seul gagnant : Google, qui aura ainsi pu satisfaire ses acheteurs et prendre sa commission via Google AdX.

Afin de maximiser leurs chances de gain dans la compétition avec Google AdX, les places de marchés tierces ont décidé progressivement (et tardivement, à partir de 2018) de basculer sur des enchères en mode "1st price auction" : l'acheteur paie alors le prix de son enchère. Une première partie du problème est résolu : dans l'exemple précédent, l'acheteur A gagne et paye 5€. Mais Google continue de transmettre ce prix plancher aux acheteurs de Google AdX (dont Google Ads).

Ceux-ci gardent donc un avantage d'information et peuvent décider de miser 1 centime de plus pour gagner l'enchère ("last look"). Les places de marchés tierces restent désavantagées.

Google Ads peut faire de l'arbitrage sans que personne ne s'en rende compte

Si un annonceur aura droit à une information transparente sur son DSP (prix de l'enchère et prix d'achat) lorsqu'il achète sur AdX, ce n'est pas le cas s'il utilise Google Ads : celui-ci ne fournit pas ce niveau de transparence dans ses rapports. Aussi, le mode d'achat sur Google Ads est au clic (CPC ou coût par clic), que la publicité soit diffusée sur les résultats de recherche Google ou sur Google AdX. Mais les ventes en programmatique se font à l'impression (CPM ou coût pour 1000 affichages), rendant les comparaisons plus difficiles.

Aussi, lorsqu'il mise sur Google AdX, Google Ads part avec un avantage d'information énorme :

- Il n'a pas besoin de synchroniser les identifiants utilisateurs.

- Il bénéficie de l'omniprésence des traqueurs Doubleclick (tous les clients éditeurs et annonceurs de Doubleclick, les clients Google Analytics ayant activés les fonctionnalités publicitaires, AdSense et YouTube), informations qu'il s'autorise à combiner à son propre profit (rappelez-vous, la fusion des politiques de confidentialité des 70 différents services de Google en 2012).

- Si l'utilisateur ne l'a pas refusé, les informations doubleclick sont également combinées avec les informations personnelles associées au compte Google de l'utilisateur (rappelez-vous, la modification des conditions d'utilisation de Google en 2016).

- Enfin, il représente un nombre considérable d'annonceurs, tous intéressés pour afficher leurs publicités sur les résultats de recherche Google.

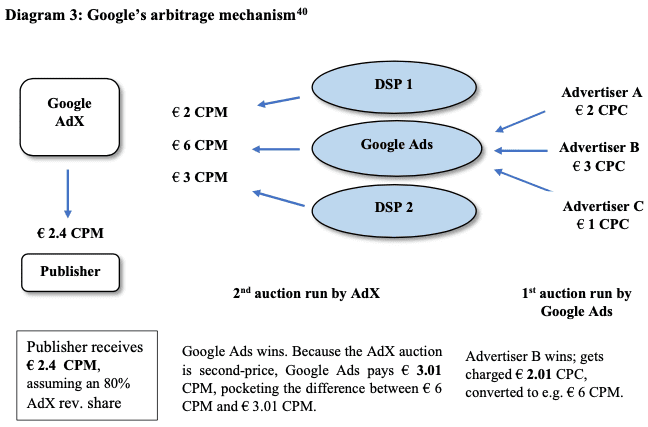

Ces informations permettent à Google Ads de prédire avec une grande précision le taux de clics, et donc de miser au meilleur prix pour optimiser ses propres revenus (tout en garantissant une performance acceptable à l'annonceur). Un exemple ci-dessous, provenant du papier "‘Trust Me, I’m Fair’: Analysing Google’s Latest Practices in Ad Tech From the Perspective of EU Competition Law" :

Ici, Google Ads reçoit 6€ mais paye seulement 3€ pour gagner l'enchère, il peut garder la différence

À noter que Google Ads tire parti de plusieurs facteurs pour faire de l'arbitrage :

- Tout comme les autres participants à l'enchère AdX, il ne paye que le prix du 2ème enchérisseur ("2nd price auction"). Mais comme il fonctionne en boîte noire, il peut se permettre d'encaisser la différence entre son enchère et le prix de vente effectif, sans aucun compte à rendre.

- Le mode d'achat au CPC rend la tâche d'audit encore plus compliqué : seul Google a l'info du taux de clics attendu.

- Même si l'enchère AdX passe en "1st price auction" (nous en reparlerons plus tard), le "last-look" lui permet de miser moins que ce qu'il pourrait, et d'encaisser la différence.

Open Bidding, la réponse de Google au header bidding

Le header bidding reste un hack qui ne plaît pas à Google :

- Il n'en est pas à l'origine et surtout, ne prend pas de commission sur les ventes qui passent par d'autres places de marchés.

- Conséquence, Google n'a aucun intérêt à faciliter l'opérationnel pour l'éditeur : paramétrer le header bidding dans DFP est complexe, le reporting est également très compliqué (de nouveaux acteurs adtech prennent le relais pour aider dans ces complexités).

- Google ne permet pas à Google AdX d'être intégré dans des solutions de header bidding. L'éditeur doit faire tourner une première enchère côté header bidding, puis une 2ème enchère dans DFP, dégradant l'expérience utilisateur. Multiplier les partenaires dans le header fait aussi prendre le risque de dégrader l'expérience utilisateur.

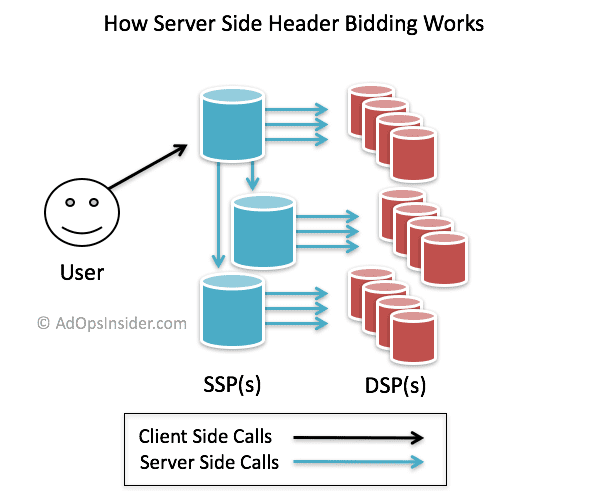

En 2017, Google propose de déplacer la compétition côté serveur (chez lui) :

Le "Server-Side Header Bidding", expliqué sur le blog Ad Ops Insider

La fonctionnalité est initialement appelée EBDA (Exchange Bidding in Dynamic Allocation), maintenant renommée Open Bidding. Google Ad Manager met directement en compétition les places de marchés qui auront bien voulu s'intégrer avec lui (ce qui n'est pas gagné, notez par exemple l'absence d'AppNexus, une des plus grandes places de marchés, et principal initiateur du header bidding) et Google AdX.

Les places de marchés y gagnent un accès facilité aux nombreux éditeurs qui utilisent Google Ad Manager. Google fournit également aux places de marchés (ainsi qu'aux autres acheteurs) le prix de vente effectif de chaque enchère, ce qu'il ne fait pas lors des intégrations en header bidding.

Les avantages pour l'éditeur ?

- S'il doit toujours signer un contrat avec les différentes places de marchés, le système est "plug & play", pas de galères opérationnelles.

- Le paiement est effectué directement par Google, ce qui facilite la comptabilité (et les éditeurs savent que Google paye rapidement, ce qui est moins vrai des SSPs plus petits, qui doivent se faire payer par les DSPs, eux-même devant se faire payer par les agences).

- L'éditeur n'a pas de limites sur le nombre de tiers avec qui travailler, car il n'y a pas d'impact côté expérience utilisateur (pas de tags additionnels sur site, les appels ont lieux côté serveur).

Mais voilà, rien n'est gratuit et Google prend une commission de 5% ou de 10% selon les publicités (standard, vidéo ou app). Une place de marché tierce est terriblement désavantagée :

- Elle doit d'abord prendre sa commission, puis soumettre l'enchère à Google qui prend également sa commission avant de comparer le prix diminué aux autres enchères, cf l'aide en ligne de Google : "L'enchère nette la plus élevée (qui tient compte de la part de revenus d'Ad Manager) remporte l'impression".

- Tout comme les plateformes d'achats tierces sur le Google Ad Exchange, elle n'a pas un accès direct à l'utilisateur (Google les appelle côté serveur) et doit donc synchroniser ses identifiants utilisateurs avec ceux de Google avant une enchère. Ceci entraîne un taux plus faible de reconnaissance des utilisateurs, et donc une moins bonne monétisation (sachant qu'elle doit aussi synchroniser ses identifiants utilisateurs avec ceux des plateformes d'achats).

- Elle est également désavantagée en terme de vitesse : elle doit répondre à Google en moins de 160 ms, sachant qu'elle doit elle-même conduire sa propre enchère. Comme on l'a vu précédemment avec les plateformes d'achats tierces achetant sur Google AdX, le fait d'être situé sur les mêmes serveurs (Google Ads et Google DV 360) permet aux acheteurs d'enchérir plus souvent et mieux. La logique s'applique ici entre Google AdX, avantagé car situé sur les mêmes serveurs que Google Ad Manager, et les autres places de marchés.

- Les acheteurs intelligents recherchent les opportunités les moins chers, et donc avec le moins d'intermédiaires. Ils privilégieront un achat direct via Google AdX plutôt qu'un partenaire Open Bidding. Ce mécanisme d'optimisation est appelé "Supply Path Optimization" ou SPO, il est appliqué par tous les DSPs dignes de ce nom. Si vous êtes intéressé par le sujet, vous pouvez lire cet article du co-fondateur d'AppNexus, Brian O'Kelley.

- Évidemment, l'éditeur peut désactiver une place de marché tierce mais il est impossible de désactiver Google AdX.

Google ne permet pas aux éditeurs de comprendre comment les enchères fonctionnent

Comprendre comment ces mécanismes d'enchères fonctionnent est crucial pour les éditeurs : quels acheteurs sont intéressés par mon inventaire ? Quel prix sont-ils prêts à payer ? Comment se comportent-ils si je modifie le prix plancher ? Ai-je intérêt à les contacter en direct s'ils achètent beaucoup d'inventaire, pour sécuriser des accords privilégiés ? La transparence est essentielle, à savoir accéder à toutes les informations sur ces enchères, seulement Google restreint l'information :

- L'accès à l'information est payant !

- Les données d'enchères (combien chaque acheteur est prêt à payer) et d'impressions (qui a gagné et quel est le prix de vente final) sont accessibles via 2 fichiers différents, un pour "données d'impressions" et un autre pour les "données d'enchères".

- Les données d'enchères contiennent le nom de l'acheteur, la valeur de l'enchère et si l'enchère est gagnante. Absents du fichier : les enchères des autres places de marché, ainsi que le prix d'achat effectif.

- Les données d'impressions contiennent le vainqueur, le prix d'achat effectif ainsi que les enchères des autres places de marchés.

- Les annonceurs Google Ads sont toujours cachés derrière l'acheteur Google Ads : impossible de les connaître, ni de savoir combien ils ont payé (la marge de Google est inconnue).

- Un éditeur pouvait faire le lien entre ces 2 fichiers mais depuis l'annonce de Google en septembre 2019, ce n'est désormais plus possible.

- Conséquences : impossible de vérifier l'impartialité de la tarification unifiée de Google, impossible de vérifier si Google ne fait pas de l'arbitrage, impossible de vérifier si Google ne fait pas tourner l'enchère AdX après avoir reçu les enchères des autres places de marchés, etc.

- Aussi, Google gagne de précieuses informations sur le comportement des places de marchés rivales. Il ne serait pas difficile d'utiliser ces informations pour prédire leurs enchères futures, et ainsi avantager Google AdX.

La fin du "last-look", vraiment ?!

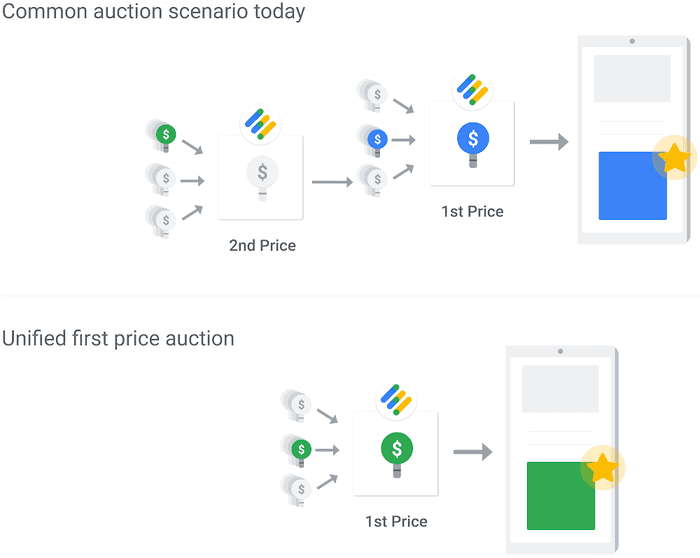

Google décide en mars 2019 de suivre les autres places de marché et de basculer Google AdX en mode "1st price auction", il communique d'abord de manière vague sur la fin du "last-look" :

An advertising buyer’s bid will not be shared with another buyer before the auction or be able to set the price for another buyer

Son schéma explicatif est également très vague (aussi, impossible de savoir si le "1st price auction" s'applique lorsque Open Bidding n'est pas activé) :

En mai 2019, il donne un peu plus de précisions" :

Going forward, no price from any of a publisher’s non-guaranteed advertising sources, including non-guaranteed line item prices, will be shared with another buyer before they bid in the auction

Pourquoi ai-je mis "including non-guaranteed line item prices" en gras ? Parce que ces "line items" (éléments de campagnes renseignés sur Google Ad Manager) sont notamment utilisés par les places de marché tierces pour le header bidding. Et si l'on regarde l'historique de l'article de Google via la Wayback Machine, on se rend compte que ces "lines items" n'étaient pas incluses dans la version initiale de l'article, voici le passage complet de l'époque :

After the transition, Ad Manager will have a single auction that compares the prices from a publisher’s guaranteed campaigns with all of a publisher’s non-guaranteed advertising sources — including real-time bidding partners, such as Authorized Buyers and Exchange Bidding partners — and prices from non-guaranteed line items, like those from a publisher’s header bidding implementation. Going forward, no price from any of a publisher’s non-guaranteed advertising sources will be shared with another buyer before they bid in the auction. As has always been the case, all real-time bidding partners integrated with Ad Manager — including Google Ads and Display & Video 360 — will be notified of an auction at the same time.

Si l'on lit attentivement l'extrait initial, comme le remarquent judicieusement Damien Geradin et Dimitrios Katsifis, les auteurs de "'Trust me, I'm Fair': Analysing Google's Latest Practices in Ad Tech From the Perspective of EU Competition Law" en octobre 2019, Google ne mentionne pas les non-guaranteed line items lorsqu'il indique ne plus partager d'informations de prix avant l'enchère, seulement les non-guaranteed advertising sources, à savoir les acheteurs AdX (Authorized Buyers) et Exchange Bidding (Open Bidding).

Il se trouve que la presse spécialisée avait déjà annoncé la fin du "last-look" en 2017, qui semblait à l'époque ne concerner qu'Open Bidding (était-ce vraiment le cas, si Google communique seulement en 2019 ?). Même topo donc en mars 2019, la presse spécialisée s'empresse d'annoncer la fin du "last-look". Un argument avancé : le "last-look" serait incompatible avec les 1st price auctions. Il n'en est rien : Google Ads (ou un autre acheteur AdX) peut tout à fait décider de miser 1 centime de plus que le vainqueur de l'enchère header bidding s'il a l'info, ce qui permettra de donner beaucoup moins d'argent à l'éditeur et de potentiellement garder la marge pour lui.

Alors que s'est-il passé avec l'article ? D'après la Wayback machine toujours, les non-guaranteed line items ont été ajoutées à l'article entre le 15 novembre 2019 et le 15 août 2020. Est-ce suite au papier de Damien Geradin et Dimitrios Katsifis ? Est-ce que Google avait vraiment supprimé le "last-look" (se privant d'une option d'arbitrage via Google Ads) en mai 2019 ? L'a-t-il vraiment fait entre le 15 novembre 2019 et le 15 août 2020, et si oui, pourquoi n'a-t-il pas communiqué sur cette évolution ? Il est impossible de vérifier car Google ne fournit pas la transparence suffisante via les données d'enchères et d'impressions, il est donc permis d'en douter.

Le "1st price auction", une excuse pour verrouiller la monétisation de Google Ads

Avec le lancement en 2019 des enchères en 1st price auction, Google a bouleversé les règles de création de prix plancher pour les éditeurs. Auparavant, ils pouvaient décider de mettre des prix plancher plus haut pour certains acheteurs. Une règle fréquemment utilisée : augmenter le prix plancher de Google Ads (pour éviter que Google Ads se retrouve à payer beaucoup moins cher qu'il le pourrait, grâce au "2nd price auction" et au "last-look").

Aussi, ces règles de prix plancher ne s'appliquaient qu'aux acheteurs d'AdX. Les éditeurs pouvaient gérer les partenaires header bidding ou Open Bidding séparément, et leur appliquer un prix plancher plus bas s'ils le souhaitaient. Les nouvelles "règles unifiées" suppriment cette option, et évidemment, Google présente cela comme un avantage :

Our new unified pricing rules will help publishers more easily manage floor prices across all non-guaranteed partners. For example, instead of setting up the same floor prices in multiple places — in the auction in Ad Manager, and with their Exchange Bidding and other non-guaranteed advertising sources — which can take a lot of time and can lead to errors, a publisher can set up a single unified pricing rule to control pricing from one place.

Google interdit explicitement de créer des règles de prix plancher différent, selon les plateformes d'achats. Il présente cette manoeuvre abusive comme une mesure de justice :

To maintain a fair and transparent auction, these rules will be applied to all partners equally, and cannot be set for individual buying platforms.

Il s'agit surtout d'une perte de contrôle massive de l'éditeur sur la vente de son inventaire, et une opportunité en or pour accélérer l'arbitrage via Google Ads.

L'arme AMP pour supprimer le header bidding

Le format AMP est un format de pages web lancé par Google en 2016. Son objectif est d'accélérer le chargement des pages sur mobile, mais il est vu par beaucoup comme une menace pour le web ouvert : par sa position dominante sur la recherche en ligne, Google contraint les éditeurs à développer une version spécifique et très limitée de leur site, mise en cache sur les serveurs de Google. Sans version AMP de leur site, les éditeurs n'ont pas accès au carrousel. L'éclair représentant AMP dans les résultats de recherche incite aussi les utilisateurs à cliquer sur ces résultats.

Aussi, Google ne dit pas que AMP est un facteur de ranking (de meilleur classement dans les résultats de recherche), mais il appuie sur le fait que la vitesse de chargement est très important : "Même si le format AMP lui-même n'a pas d'impact direct sur votre position dans les résultats de recherche, la vitesse est un facteur de classement déterminant pour la recherche Google". En théorie les éditeurs ont le choix, dans les faits et s'ils ne veulent pas perdre leur ranking dans les résultats de recherche Google, ils sont contraints de fournir une version AMP de leurs pages.

Et pour la publicité me direz-vous ? AMP empêche les éditeurs d'utiliser du header bidding côté client (librairie javascript), ceux-ci sont donc encouragés à utiliser la solution Open Bidding s'ils veulent travailler avec des places de marchés tierces, ou tout simplement se contenter d'utiliser exclusivement la place de marché de Google. Les pages AMP étant mis en cache chez Google, toute la chaîne publicitaire peut s'exécuter sur les mêmes serveurs, encore l'avantage de vitesse (mais pour la monétisation, à part celle issue de la demande de Google, ce n'est pas gagné).

AMP étant très critiqué, la nouvelle stratégie de Google consiste à pousser les Core Web Vitals, de nouvelles métriques censées mieux représenter l'expérience utilisateur dans sa globalité. Ces métriques seront pris en compte l'année prochaine dans les rankings : "Today, we’re building on this work and providing an early look at an upcoming Search ranking change that incorporates these page experience metrics". Les éditeurs n'auront pas besoin d'avoir leurs pages en versions AMP pour être mis en avant dans le carrousel, mais plutôt d'avoir un bon score sur les Core Web Vitals.

Les Core Web Vitals, une mesure de l'expérience utilisateur sur différents axes. Aujourd'hui, Google mesure déjà ces indicateurs via les utilisateurs de Chrome ayant synchronisé leur historique de navigation et ayant l'envoi de statistiques activé (il met à disposition des statistiques agrégés via le Chrome User Experience Report).

Si cette initiative est louable, il est à craindre que AMP soit remplacée par une version encore plus problématique, les Web Bundles : un nouveau format permettant à un site de regrouper toutes les ressources d'une page web dans un même fichier, et potentiellement mis en cache chez des tiers tels que Google. Un point clé pour nous : ces Web Bundles vont grandement compliquer la tâche des adblockers. Lisez à ce propos l'article de Peter Snyder, WebBundles Harmful to Content Blocking, Security Tools, and the Open Web.

Le programmatique direct, une arme supplémentaire pour taxer l'écosystème publicitaire

Si la publicité "Display" passe maintenant essentiellement par les tuyaux du programmatique, les relations directes entre acheteurs et éditeurs n'ont pas disparu. En particulier :

- Les éditeurs ayant un inventaire de qualité et/ou une audience spécifique et/ou des formats publicitaires "innovants" peuvent toujours proposer des accords préférentiels aux acheteurs (les informer de ces opportunités particulières, voire même de leur donner la priorité par rapport à d'autres acheteurs). Évidemment, les acheteurs vont pousser pour avoir droit à ces accords préférentiels.

- Les acheteurs désirant sécuriser leurs achats vont toujours avoir besoin que les éditeurs garantissent un certains volume d'impression. Ce besoin est notamment important lorsque l'inventaire est rare : si je veux communiquer sur un nouveau film, je vais par exemple vouloir diffuser 10 millions d'impressions sur YouTube entre le 5 novembre et le 8 novembre.

Avant que le programmatique ne se démocratise, ces transactions passaient uniquement par les adserveurs annonceurs et éditeurs. En conséquence, ceux-ci ne payaient pas de taxe RTB (pas de commission sur le prix du média à payer côté DSP, pas de commission à payer côté SSP, seulement le coût de diffusion adserveur, qui est fixe et en conséquence bien moins cher). Google, de la même manière que ses concurrents DSP et SSP, y a vu un manque à gagner important : il a donc poussé l'écosystème publicitaire à faire entrer ces transactions dans les tuyaux du programmatique (via un système nommé "Deals") :

- D'abord avec les "Accords préférés" (alias "Preferred Deals") : accords entre 1 acheteur et un éditeur, à prix fixe, prioritaire sur les autres campagnes non garanties (AdX, Open Bidding, header bidding et ad-networks) mais à volume non garanti (l'acheteur ne s'engage pas à acheter, il peut choisir les opportunités).

- Puis avec le "Programmatique garanti" : accords où l'acheteur s'engage à acheter un volume garanti d'impressions.

Voici les arguments pouvant justifier le paiement d'un service sur ces transactions publicitaires :

- Dans le cas des "Accords préférés", l'acheteur choisit les opportunités (dans l'ancien monde, lorsqu'il est appelé, l'adserveur de l'annonceur n'a pas le choix).

- Le DSP gère toutes les campagnes de l'acheteur, ce qui permet à cet outil de proposer un reporting unifié.

- Les paiements aux éditeurs sont maintenant simplifiés et sécurisés, le SSP s'en occupe.

- Si le paramétrage des campagnes de gré à gré est complexe, Google permet aux acheteurs et éditeurs de négocier les accords directement dans leurs interfaces respectives (DV 360 et Google Ad Manager). Notez que cette option aurait pu être proposée sans les tuyaux du RTB mais que Google n'avait rien à y gagner.

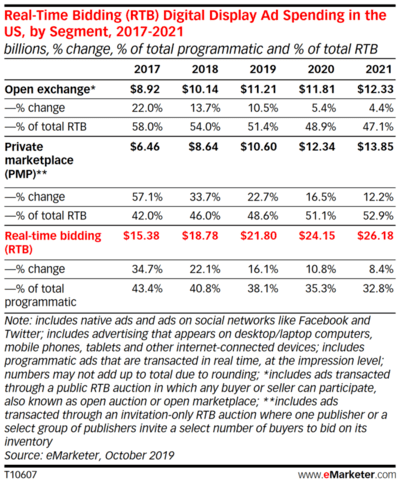

Et si l'on compare la part des "Deals" aux enchères ouvertes, on se rend compte que ces relations de gré à gré représentent une part considérable des investissements publicitaires. Elles étaient moins visibles auparavant car les campagnes publicitaires ne transitaient pas par les tuyaux du programmatique :

Les chiffres et prévisions eMarketer pour le marché US, les "Deals" doivent dépasser les enchères ouvertes en 2020. La France suit en général la même tendance, avec 1 ou 2 ans de retard. Le potentiel pour les acteurs du programmatique est donc énorme.

Mais il est difficilement justifiable de continuer de prendre une commission sur les montants média dépensés (X% côté DSP, Y% côté SSP) : il s'agit ici d'un accord direct entre un acheteur et un éditeur, l'intermédiaire n'est pas un apporteur d'affaire. On s'attendrait plutôt à un CPM fixe, similaire aux prix d'un adserver. C'est pourtant le choix de Google, et sur lequel l'écosystème programmatique s'est aligné.

Le programmatique direct, un avantage supplémentaire pour AdX

Ces transactions de gré à gré sont un bon moyen de discriminer les autres places de marchés :

- Google propose une Marketplace dans DV 360 : cela permet aux acheteurs de découvrir les offres des éditeurs, mais aussi de négocier avec eux directement dans l'interface. Si la négociation aboutit, la création de la campagne est automatique, pour l'acheteur et l'éditeur. Problème : cette Marketplace est quasiment exclusive aux éditeurs AdX (excepté Rubicon).

- Le "programmatique garanti" suppose de pouvoir garantir un volume d'impressions. Seuls les adserveurs sont capables de gérer un volume d'impression. En conséquence, les places de marchés qui ne sont pas couplés avec un adserveur ne peuvent vendre du programmatique garanti (à Google DV 360 ou à une autre plateforme d'achats). Les éditeurs utilisant Google Ad Manager (DFP et AdX) sont bien entendu déjà équipés.

- Au sein de Google Ad Manager, les "accords préférés" sont seulement disponibles sur AdX : les partenaires Open Bidding et les places de marchés passant par du header bidding ne peuvent être priorisés par rapport aux autres campagnes non garanties.

Ainsi, si vous êtes une place de marché tierce, il est quasiment impossible de concurrencer AdX chez les éditeurs Google Ad Manager, seulement de récupérer les miettes.

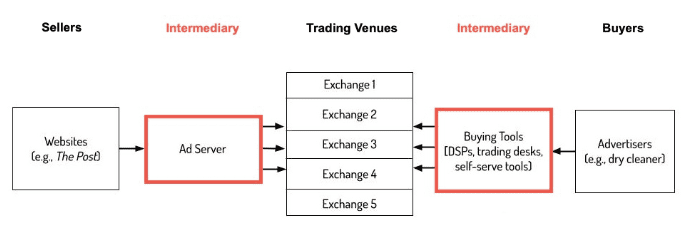

Remplacer Google Ad Manager ? Mission (presque) impossible

Nous l'avons vu à de multiples reprises, le premier outil appelé sur la page de l'éditeur est stratégique : il s'agit de l'adserveur éditeur (DFP dans le cas de Google, qui a été dernièrement "fusionné" avec AdX pour être renommé Google Ad Manager). Google y favorise sa propre demande via de multiples procédés : "last-look", complexité à gérer le header bidding, taxe sur Open Bidding, boite noire sur les données d'enchères et d'impressions, bridages des règles de prix plancher, meilleure reconnaissance utilisateur, meilleure connexion avec ses propres plateformes d'achats, fusion de vos données personnelles doubleclick et Google, facilitation du programmatique direct, etc.

Que se passe-t-il si un éditeur décide de ne pas travailler avec Google sur la partie Adserveur ? Les difficultés sont très grandes :

- Ajouter une nouvelle place de marché sur Open Bidding est très facile, ajouter une nouvelle place de marché en header bidding est relativement facile, migrer d'adserveur est une tâche bien plus complexe opérationnellement, pouvant prendre plusieurs mois.

- Google AdX est la seule place de marché disposant de la totalité de la demande Google Ads (les autres places de marchés n'ont que les campagnes de remarketing). Hors Google Ads est le principal acheteur au monde. Mais Google refuse de proposer AdX en header bidding.

- Google refuse également d'intégrer AdX à des systèmes de header bidding server-side concurrents (tels que Prebid Server ou Amazon Transparent Ad Marketplace) ou à des places de marchés et autres adserveurs concurrents.

- Conséquence : si vous ne voulez pas vous couper de la principale source de demande (à savoir : mettre en compétition au même niveau les campagnes AdX et les campagnes des autres places de marchés), vous devez utiliser AdX, et donc vous êtes fortement incités à utiliser Google Ad Manager.

Pouvez-vous éviter Google Ad Manager et profiter d'AdX ? Oui mais seulement via un mécanisme incroyablement complexe, mis en place par Axel Springer (le plus gros groupe média européen) avec l'aide de son partenaire AppNexus (concurrent de Google Ad Manager, proposant adserveur et SSP) et permettant de mettre en compétition AdX avec les autres sources de demandes :

Si vous ne comprenez rien à ce schéma, c'est normal.

Une régulation nécessaire

Si Google a pu s'imposer si efficacement sur les marché publicitaires, ce n'est pas seulement parce que ses outils seraient "meilleurs" (l'argument ne doit pas être sous-estimé, Google propose de bons outils avec une excellente interface utilisateur), mais c'est surtout parce qu'il a pu profiter d'une absence absolue de régulation pour racheter de multiples sociétés et abuser de sa position dominante.

Les différentes pratiques documentées ne sont pas exclusives aux marchés publicitaires. Comme le documente si bien Dina Srinivasan, on peut retrouver ces pratiques sur d'autres marchés tels que les marché financiers, les ventes de billets en ligne, etc. Seulement voilà, les autres marchés sont régulés et les sanctions sont prises lorsqu'un acteur abuse d'un avantage. En conséquence, ces marchés fonctionnent mieux.

Comment Google a-t-il pu échapper à toute régulation sur ces marchés publicitaires ? Sans être expert juridique, un des éléments est sans doute la complexité et l'opacité de l'adtech, que vous avez pu constater si vous vous êtes accrochés pour lire cet article en entier... Les options offertes aux régulateurs sont nombreuses, en voici quelques-unes suggérés dans les récentes études :

- Séparer structurellement (vente, ou divisions indépendantes avec contrôles stricts) l'adserveur (DFP) de la place de marché (AdX).

- Séparer structurellement ses activités d'achat (Google Ads, DV 360) des activités de vente (AdX, AdSense, AdMob).

- Séparer structurellement Chrome.

- Activer la totalité de la demande Google Ads sur les autres places de marchés.

- Permettre aux adserveurs d'accéder simplement à la demande AdX.

- Permettre aux plateformes d'achats tierces d'acheter de l'inventaire YouTube.

- Faciliter l'achat de publicités sur les résultats de recherche de Google via des plateformes tierces.

- Obliger Google à une transparence complète sur les données d'enchères et d'impressions.

- Plus généralement, réguler et sanctionner l'ensemble de l'écosystème publicitaire : Google est la société qui abuse le plus, mais ce n'est pas la seule.

Plus fondamentalement, quel est l'utilité réelle de cet écosystème programmatique ultra complexe, à l'origine de fuites de données personnelles massive ? On voit bien les effets négatifs : expérience utilisateur catastrophique, surveillance banalisée et généralisée (merci Google), dépendance extrême des médias envers Google... Si l'on regarde son coût et son opacité, les résultats sont choquants :

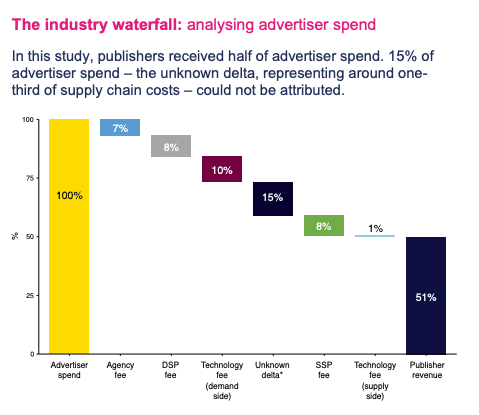

Étude sur la transparence du programmatique : oui, l'éditeur ne touche que 51% du montant dépensé par l'annonceur, notez également que l'étude ne peut expliquer 15% de l'argent dépensé...

En tant qu'éditeur, si vous ne proposez pas d'abonnement, une vie en dehors de l'adtech est-elle possible ? Oui si l'on en croit l'expérience du "radio france hollandais", qui a vu ses revenus publicitaires augmenter, tout en abandonnant la publicité ciblée. Alors bien sûr, l'expérience est plus facile à mener lorsque l'on est un groupe public, mais le jeu en vaut la chandelle.